Déjouez ce piège comptable : testez votre capacité à évaluer un bénéfice authentique

Ce problème financier apparemment simple trompe régulièrement les plus brillants analystes. Plongez dans les mécanismes cognitifs qui faussent notre jugement et maîtrisez une approche rationnelle pour résoudre définitivement cette énigme économique.

Pourquoi notre cerveau se perd face à ce casse-tête

Ce genre de défi agit comme un véritable piège pour l’esprit : il mélange habilement les dépenses et les recettes jusqu’à semer le doute. Notre mental a cette fâcheuse tendance à retenir les chiffres qui frappent et à fusionner les informations de façon peu précise. Résultat : on a l’impression que la deuxième transaction efface la première, ou alors on additionne tous les montants sans réfléchir. Mauvaise idée ! Chaque opération d’achat et revente forme une entité à part, avec sa propre mécanique.

Petit rappel : le bénéfice net et la gestion des flux d’argent

Pour ne pas se mélanger les pinceaux, souvenons-nous du principe fondamental : le gain correspond aux sommes perçues moins celles dépensées sur une opération donnée. En clair, le bénéfice ne se calcule pas au moment où l’on achète (ce qui équivaut à une sortie d’argent), mais bien lorsque l’on revend (ce qui confirme la plus-value). C’est un peu comme lors d’un vide-grenier : tant que votre objet n’est pas vendu, le profit reste une belle hypothèse.

Décortiquons ensemble l’énigme de la vache

Suivons le fil des événements, une étape après l’autre :

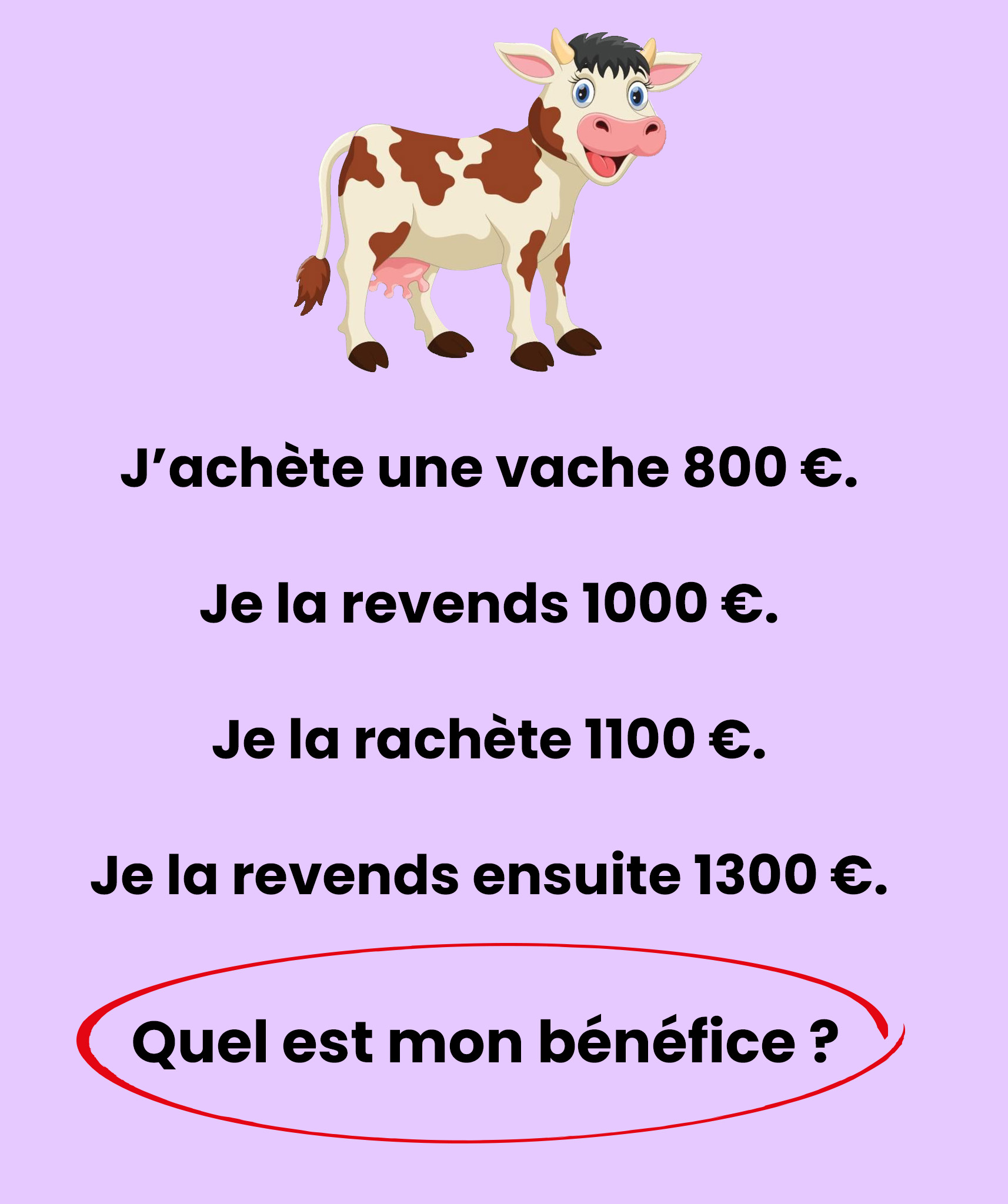

- Achat initial à 800 € : pour l’instant, aucun gain, juste une diminution de la trésorerie.

- Vente à 1 000 € : ce premier duo « achat-vente » rapporte 1 000 – 800 = +200 €.

- Nouvel achat à 1 100 € : encore une dépense, toujours pas de bénéfice.

- Seconde vente à 1 300 € : deuxième boucle complète avec 1 300 – 1 100 = +200 €.

Additionnez les gains de chaque cycle pris séparément (uniquement ceux-ci !) : 200 € + 200 € = 400 €. Rien de plus simple ! On ne fusionne pas les transactions, on évite les calculs approximatifs, on suit sagement la chronologie : chaque vente valide la rentabilité de l’achat qui vient juste avant.

L’erreur classique à ne surtout pas commettre

Beaucoup pensent, à tort, que le rachat à 1 100 € « compense » le premier gain de 200 €. En réalité, il ouvre simplement une nouvelle opération, indépendante. Imaginez deux placements immobiliers successifs : le premier vous rapporte 200 €, le second aussi 200 €. Chaque transaction a sa propre logique financière ; inutile de tout mélanger en un seul bloc. La clé ? Raisonner par séquences distinctes : « acquisition → cession ».

Une astuce infaillible pour ne plus se tromper

Face à un problème avec plusieurs mouvements d’argent, prenez une feuille et tracez deux colonnes : Dépenses (achats) et Recettes (ventes). Regroupez ensuite les opérations deux par deux, de façon logique. Ici :

Cycle 1 : recette 1 000 € – dépense 800 € = +200 €.

Cycle 2 : recette 1 300 € – dépense 1 100 € = +200 €.

Il ne reste plus qu’à totaliser les bénéfices de chaque cycle : +400 € au final. C’est aussi simple que de préparer un dessert : on suit les instructions pas à pas, sans sauter d’étapes.

Le résultat final, clair et net

Opération 1 : 800 € → 1 000 € = +200 €.

Opération 2 : 1 100 € → 1 300 € = +200 €.

Bénéfice total : 400 €.

Gardez cette méthode en tête : dès que les chiffres deviennent complexes, segmentez l’histoire en épisodes bien distincts… et la solution viendra d’elle-même !